Центробанк РФ снизил ключевую ставку до 11, 5%. Напомним, ещё совсем недавно, вплоть до 1 февраля, этот показатель держался на рекордном уровне 17%, а границы коридора процентных ставок составляли 16-18%. Главной причиной такого шага называют «сохранение рисков существенного охлаждения экономики при ослаблении инфляционных рисков». Эксперты не успевают делать прогнозы, как нынешняя динамика скажется на рынке ипотечного кредитования, и спорят, каковы шансы заменить ипотеку лизингом. На этом фоне петербургские адвокаты хотят впервые, через суды, сформировать практику перевода валютных кредитов в рублёвые – и тем самым спасти от выселения армию незадачливых «у. е.–заёмщиков».

Счётчик процентов неумолимо отстукивает, банк заявляет права на квартиру

О том, что пора бы жить попросторнее, Алексей с женой задумывались давно. Дамокловым мечом проблема квадратных метров нависла, когда Ольга забеременела. А когда доктор-узист сообщил сакраментальное: «Сердце… ещё одно сердце», стало очевидно, что в таком составе ютиться в однокомнатной квартире не выйдет уже никак.

О том, что пора бы жить попросторнее, Алексей с женой задумывались давно. Дамокловым мечом проблема квадратных метров нависла, когда Ольга забеременела. А когда доктор-узист сообщил сакраментальное: «Сердце… ещё одно сердце», стало очевидно, что в таком составе ютиться в однокомнатной квартире не выйдет уже никак.

Глава семейства побежал к ростовщикам. А куда же ещё? Ипотечный кредит – около $68 тысяч на 15 лет под 11,9 % годовых (любят же в банках некруглые цифры – чтобы считать было сложнее, что ли) немного пугал, но не слишком. Тогда будущий папаша, 34-летний, полный сил, работал директором в частной фирме, в планах было открыть свою. Было это девять лет назад.

Построилась трёшка на проспекте Славы, родились близняшки-очаровашки. Дела, казалось, шли в гору…

Да, вы спросите, а как же материнский капитал? Неувязочка: Даша и Полина поторопились родиться в ноябре 2006-го (закон о капитале вступил в силу с января 2007-го).

А дальше – кризис, резкий скачок курса и все прелести «длинного» валютного кредита в РФ. Переписка с банком с просьбой о переводе на рублевые платежи, отказ, накопившийся долг, иск.

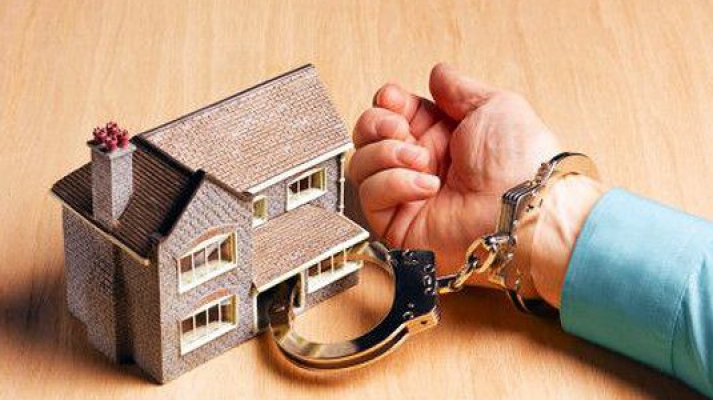

Дело слушается в Куйбышевском суде. Ответчик Алексей Лудников (фамилия фигуранта по его просьбе изменена) задолжал Юникредитбанку уже более $26 тысяч. Взять пачку банкнот и отдать – неоткуда. Счётчик процентов неумолимо отстукивает у. е. за у. е. А банк тем временем заявил свои права на квартиру.

Дело слушается в Куйбышевском суде. Ответчик Алексей Лудников (фамилия фигуранта по его просьбе изменена) задолжал Юникредитбанку уже более $26 тысяч. Взять пачку банкнот и отдать – неоткуда. Счётчик процентов неумолимо отстукивает у. е. за у. е. А банк тем временем заявил свои права на квартиру.

Сейчас квартира, 84 кв. м., находится в собственности Алексея, здесь зарегистрированы он сам и две 8-летние дочери. А живут впятером, включая маму Ольги (любимая тёща согласилась продать свою квартиру на Васильевском острове, чтобы выручить дочь и зятя, но никак не получается, риелторы говорят: рынок встал).

Другого жилья у семьи нет. Однако это не является препятствием к тому, чтобы, говоря юридическим языком, обратить взыскание на заложенное имущество. А попросту говоря – всех выселить. Нарушения прав несовершеннолетних законодательство РФ в данном случае не усматривает.

Судебный прецедент может обязать банки пересчитывать валютные платежи на рублёвые по старому курсу.

Меж тем, если ипотечную недвижимость на проспекте Славы выставят на продажу, покупатель как раз найдётся быстро. По оценкам независимых экспертов, заявленная банком стоимость трёхкомнатной квартиры (чуть больше двух с половиной миллионов рублей) занижена раза в два. Лудниковы, без всякого пафоса, окажутся на улице в один момент.

Меж тем, если ипотечную недвижимость на проспекте Славы выставят на продажу, покупатель как раз найдётся быстро. По оценкам независимых экспертов, заявленная банком стоимость трёхкомнатной квартиры (чуть больше двух с половиной миллионов рублей) занижена раза в два. Лудниковы, без всякого пафоса, окажутся на улице в один момент.

«Сейчас по согласованию с клиентами я готовлю встречный иск, – рассказал корреспонденту «В кризис.ру» адвокат семьи Лудниковых Станислав Кушнер. – Это будет очень интересно. Мы потребуем изменить кредитный договор и перевести платежи с долларов на рубли по курсу на день первого обращения к банку за реструктуризацией. Когда дело уже было в суде, правительство РФ приняло постановление № 373, позволяющее заявлять такие требования. Наш иск также будет основан на нормах Гражданского кодекса об изменении договора (статьи 450-453 ГК РФ). Ведь, если бы клиент знал о том, что случится – как обвалится рубль, то наверняка не заключил бы такой договор».

Постановление «Об основных условиях реализации программы помощи отдельным категориям заёмщиков…» за подписью премьера Медведева было опубликовано 22 апреля этого года. Но практики до сих пор нет.

«Мы будем первыми, кто опробует этот алгоритм в суде, – продолжает адвокат Кушнер. – Если нам удастся создать прецедент, будет возможность сформировать принципиально новую судебную практику. По которой банки будут обязаны производить пересчёт валютных платежей на рублёвые по старому курсу. В результате очень многие люди не разорятся, сохранят свои квартиры и смогут дальше понемногу погашать долги».

Пойдёт ли судебная система на подобный шаг? С одной стороны, социальная составляющая таких мер очевидна, особенно, если речь идёт о семьях, где есть маленькие дети. В то же время «бедолаги-заёмщики», ввязываясь в кредитную авантюру, должны были отлично понимать, что сказка о Золушке – это не про них.

Пойдёт ли судебная система на подобный шаг? С одной стороны, социальная составляющая таких мер очевидна, особенно, если речь идёт о семьях, где есть маленькие дети. В то же время «бедолаги-заёмщики», ввязываясь в кредитную авантюру, должны были отлично понимать, что сказка о Золушке – это не про них.

«Я бы добавил в этой связи, что наша судебная практика по защите прав заёмщиков должна снизить риск социальных волнений, – резюмирует Станислав Кушнер. – Существует такой показатель: если в обществе число обнищавших, в том числе бездомных людей, достигает 40%, социальный взрыв неминуем».

Продавцы недвижимости стараются наладить новые механизмы реализации, например, жильё в лизинг

Но это те, кто уже «попал». Не секрет, что в нынешнем году такой финансовый инструмент приобретения недвижимости, как ипотека, станет – и уже стал – гораздо менее доступным для большинства россиян. Есть ли альтернатива? Многие аналитики утверждают, что заменить ипотеку невозможно.

«Ещё в прошлом году до 70% квартир в новостройках покупали с помощью заёмных средств. После того, как полгода назад Центробанк повысил ключевую ставку до 17%, число ипотечных заёмщиков, по разным оценкам, сократилось более чем в два раза. Многие покупатели были уверены, что строительные компании начнут активнее продвигать рассрочку. Однако участники рынка, напротив, стали сворачивать программы отложенного платежа», – объясняет нотариус Нотариальной палаты Петербурга Алексей Комаров, к которому корреспондент «В кризис.ру» обратился за комментариями.

Сейчас, несмотря на падение ключевой ставки ЦБ, предпосылок для улучшения ситуации эксперты пока не наблюдают. Продавцы недвижимости изо всех сил стараются наладить новые механизмы реализации своего товара. Например – жильё в лизинг.

Суть состоит в том, что арендодатель (он же лизингодатель, он же кредитор) обязуется купить указанную арендатором (лизингополучателем) квартиру у определённого продавца. После чего – предоставить её лизингополучателю в пользование (аренду) за соответствующую плату с правом дальнейшего выкупа. Иными словами, это своеобразная форма кредитования, при которой заём дают не деньгами, а приобретённым объектом.

«У лизинга есть несомненные преимущества перед ипотекой, – считает нотариус Комаров. – Во-первых, финансовые требования к лизингополучателю гораздо лояльнее, чем к ипотечным заёмщикам – ведь квартира или дом не переходит в собственность получателя. Во-вторых, процесс приобретения жилья в лизинг происходит гораздо быстрее покупки его в ипотеку. В отличие от банковских структур, лизинговые компании менее забюрократизированы».

«У лизинга есть несомненные преимущества перед ипотекой, – считает нотариус Комаров. – Во-первых, финансовые требования к лизингополучателю гораздо лояльнее, чем к ипотечным заёмщикам – ведь квартира или дом не переходит в собственность получателя. Во-вторых, процесс приобретения жилья в лизинг происходит гораздо быстрее покупки его в ипотеку. В отличие от банковских структур, лизинговые компании менее забюрократизированы».

А главный недостаток лизинга, по мнению нотариуса, – это крайне сложная для понимания правовая конструкция таких сделок. «И если лизингополучатель столкнется с недобросовестным продавцом, он не только останется без квартиры, но и будет возмещать убытки – вносить лизинговые платежи за спорное имущество. Не стоит забывать и о том, что процесс выкупа взятого в лизинг жилья весьма непрост», –подытоживает Алексей Комаров.

Так что, по-видимому, уповать на лизинг в ближайшее время не стоит. А спасать систему ипотечного кредитования, как и «попавших» заёмщиков, которые вот-вот окажутся на улице, власти явно не спешат.

Валерия Стрельникова, специально для «В кризис.ру»